自分に合った保険、といってもどれが合うのかわからない・・という方のために、年代別で人気がある、おすすめの民間介護保険を選んでみました。

今から民間介護保険に加入した方がいい理由と30歳、40歳、50歳の年代別独身男女におすすめ民間介護保険それぞれの特徴やご契約例について、ご紹介したいと思います。

今からの民間介護保険に加入した方がいい理由

日本での初婚年齢は年々遅くなり、2014年の調査では男性は30歳、女性は29歳となりました。

生涯未婚率(2010年の数値)も男性が20%、女性も約11%となり独身生活を送る人が各年代で増えていて、2035年には50歳までに一度も結婚していない人の割合は、3人に1人の29%にまで上昇するとの試算もあるそうです。

独身でいるメリット

独身の理由は「適した相手が見つからないから」「まだ仕事に打ち込みたいから」など人によりいろいろですが、メリットとしては、時間もお金も自分のために使える自由があること、家族を気にせず趣味にも仕事にも思い切り打ち込めることなどでしょう。

さらに30~50歳だと、まだ介護の必要な年齢には程遠く、不安には思っても具体的に考えている人は少ないでしょう。また、これから結婚する機会が巡ってくることもあるので、将来の介護に対する備えなど、それほど必要性も感じていないかもしれません。

独身でいるデメリット

一方、デメリットとして一番に考えられるのは、やはり歳を取ったときのことではないでしょうか?自分が歳を取ったときの介護は、家族の居る方なら配偶者や子供を当てにすることもできますが、1人だとそうもいきません。

しかし、この年代から備えておくのが、賢くお得なことでもあるのです。特に独身であれば、既婚者が頭を悩ませる子供の教育費などもかからないので、自分のために手厚く備える余裕も持てると思います。

30歳におすすめの民間介護保険

まだ若い30代だと、安い保険料で加入することが出来るので、保険料を気にせず多くの商品の中から選ぶことが出来ますが、年齢的には「準備は大事だと思うけれど、今は保険より他のことにお金を掛けたい」というのが本音なのではないでしょうか。

そこで、30歳にはこの二つの商品を選んでみました。

「三井住友海上あいおい生命 &LIFE新医療保険Aプラス 介護重点保障プラン」

比較的安い保険料で終身の保障を確保できる保険です。

若い年代でも必要な医療保険に終身介護保障特約を付けたプランで、契約年齢は15~75歳まで。

払込期間は60歳、65歳、終身から選べるので、まだ現役といえる60歳までで払い込みを終えると、後は保険料負担もなく一生涯の保障が続きます。

死亡保障はありませんが、特約を付加すると、医療保障・ガン診断時の保障・介護保障の3つを同時に備えることが出来るので、ひとつずつ別の保険に加入するのに比べお得感があります。

介護重点保障プランの月額保険料は?

※契約例) 保険期間:終身、払込期間:60歳満了

・介護一時金 60万円

・介護年金 60万円

・支払い条件 要介護2以上

・日額1万円

・入院時手術給付特約付加

・先進医療特約付加

・ガン診断給付特約付加(ガン診断時に一時金として100万円)

・ガン治療通院給付特約付加

30歳女性 月額保険料 17,230円

「東京海上日動あんしん生命 長生き支援終身」

死亡・高度障害の保障に、介護の保障も一生涯。解約返戻金を老後の生活資金として活用するなど、長期的な貯蓄としても考えられる商品です。

(30歳男性で、払込満了時の解約返戻金額は約470万円となります)

長生き支援終身の月額保険料は?

※契約例) 保険期間:終身、払込期間:60歳満了

- 契約年齢は15~50歳で、保険料の払込期間は60歳まで。

要介護2以上で介護保険金が一時金として給付されます。 - 保険金額 500万円

- 健康祝い金付き(70、75、80歳時)

- 三大疾病保険料払込免除特約付加

30歳女性 月額保険料 12,925円

「長生き支援終身」はこちらでもおすすめしています!

40歳におすすめの民間介護保険

40歳、そろそろ親の介護について考え始める年齢です。

既婚の兄弟・姉妹に比べて、独身だと身動きが取れますし余裕があるとされるので、実際の介護や費用負担などの役割も回ってくるかもしれません。

同時に自分のこれからにも、十分な備えをしたいところですが、親の介護や生活の援助があり、そちらが優先される場合では、あまり高額な保険料は負担になります。

40歳には、加入しやすい保険料で内容も手厚いこの商品をおすすめしたいと思います。

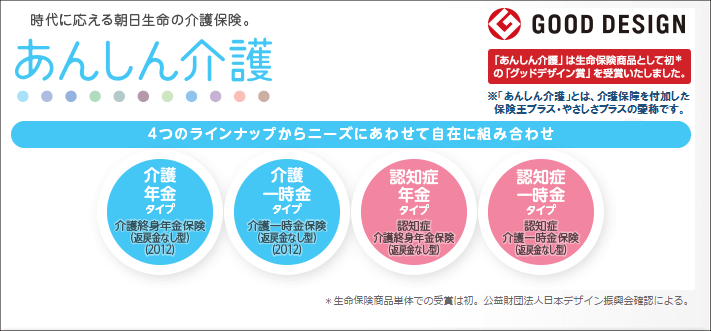

「朝日生命 あんしん介護」

介護終身年金、介護一時金、認知症終身年金、認知症一時金の4タイプから組み合わせて加入できる保険です。契約年齢は40~75歳。

払込は終身ですが、いずれのタイプも要介護1以上の認定で以後の保険料の払込は免除になるので安心です。

認知症終身年金・一時金タイプでは要介護1以上かつ所定の認知症と診断された場合に、年金または一時金が給付されるので、認知症に対しても手厚く備えることが出来ます。

あんしん介護の月額保険料は?

※契約例) 保険期間:終身、払込期間:終身

- 介護終身年金 60万円 (要介護1以上で支払い)

- 介護一時金 300万円 (要介護3以上で支払い)

- 認知症終身年金 60万円

- 認知症一時金 300万円

*この契約例では年金、一時金をすべて組み合わせたので、組み合わせによっては保険料をより軽減することもできます。

また、年金額や一時金額を上げることで、より手厚い保障にもできます。

40歳女性 月額保険料 13,743円

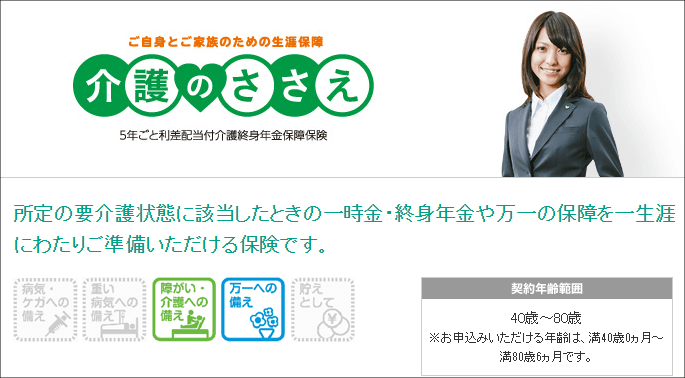

「明治安田生命 介護のささえ」

契約年齢は40歳~80歳6ヶ月まで。

公的な保険の介護認定に連動した支払い条件で、要介護3以上で年金が支払われ、継続的にかかる費用をしっかり支えます。特約の付加で介護一時金も給付されます。(要介護3以上)

軽度の介護状態でも、軽度介護一時金特約を付加すると一時金が給付され、軽度介護保険料払込免除特約も付けることが出来ます。

また、代理請求特約を付加し代理人を指定しておくことで、自身が意思表示等が出来ない状態になったときでも、保険金の請求が可能になります。

介護のささえの月額保険料は?

※契約例) 保険期間:終身、払込期間:終身

・介護一時金保障特約付加(300万円)

・軽度介護一時金保障特約(30万円)

・軽度介護保険料払込免除特約

(要介護1または2の所定の状態で、以後の保険料の払込が免除される)

・介護終身年金 60万円

・介護終身年金 60万円

・死亡保障 60万円

50歳女性 月額保険料 12,114円

50歳におすすめの民間介護保険

50歳になると、より現実味を持って老後の生活や介護について考え始めると思いますが、保険料は若いころより格段に高くなっています。

この年齢では医療保険やがん保険などには、すでに加入していると思いますので、公的な保険を十分に補う介護保障と手ごろな保険料にのみ重点を置いた商品を二つご紹介します。

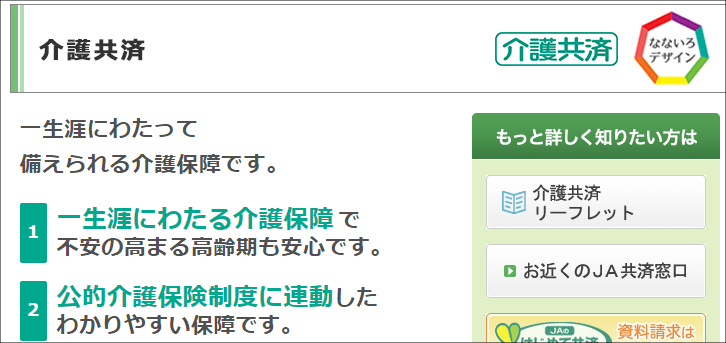

「JA共済 介護共済」

公的な介護認定と連動した商品で、要介護2以上で一時金を受け取れます。共済金年金支払い特約の付加で年金での受け取りも可能。

死亡保障等が無く、介護のみのシンプルでわかりやすい保険であり、年齢が高くても保険料が安くて加入しやすいのが特徴です。

加入年齢は40~75歳で、払込期間も50、55、60、65、70、75、80、99歳満了のいずれかを選ぶことが出来ます。

指定代理請求特約と払込免除特約も付加することが出来ます。

介護共済の月額保険料は?

※契約例) 保険期間:終身、払込期間:70歳満了

50歳女性 月額保険料 12,849円

おわりに

独身の方におすすめの民間介護保険を、年齢別にご紹介してみました。歳を取ってもずっと元気で暮らしたいものですが、75歳以上の3人にひとりは要支援または要介護状態という時代です。もしもの時の備えがあれば、ひとりの生活もより安心といえますね。

10年後、20年後、どんな暮らしをしていたいかを思いめぐらしてみると、必要なものや金額についてもイメージしやすいかもしれません。今回ご紹介した保険商品の内容を参考にして、この機会にいい老後のための準備について考えてみてはいかがでしょうか?