超高齢化社会を目前に控え、近年注目されてきているのが民間の介護保険です。そこで、民間の介護保険の加入条件や加入率を調べましたのでご紹介します。

民間の介護保険の加入率はどれくらいなの?

公的介護保険が1割負担の「現物給付」に対して、民間の介護保険は「現金給付」になります。昨今では、公的介護保険の利用限度額が超えてしまい家計が圧迫しているケースもあります。

そうなると家族に余計な負担がかかり共倒れなってしまいます。例えば、民間の介護保険に加入していれば限度額を超えた介護費用をカバーすることができ、ゆとりを持った老後生活をすることも可能です。

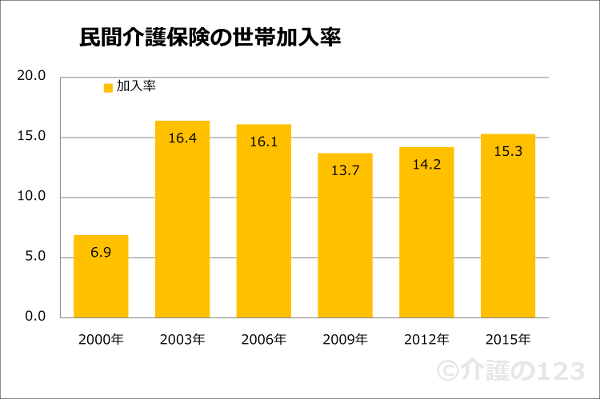

では、民間の介護保険の加入率はどれくらいあるのでしょうか?世帯加入率を調べてみましたので以下をご覧ください。

出典元:公益財団法人生命保険文化センター

民間の介護保険の加入率はここ15年間で15%前後とまだまだ少ないです。2008年にリーマンショックがあってから一旦下がりましたが、2009年13.7%→2012年14.2%→2015年15.3%と徐々に加入者数は増え、今後もっと需要が見込まれると予想されます。

民間の介護保険加入者が今後増える?

その理由としては、2015年から介護保険制度が改正され一部の要介護条件が厳しくなりました。物価の高騰や消費税増税など家計への負担が年々大きくなっていますが、国の財政悪化による社会保障の縮小で今後、さらに公的介護保険の利用条件は厳しくなるのではないでしょうか。

条件が厳しくなることで自分や家族、親が要介護状態になった場合、介護保険を利用しなければ自己負担額が膨大に増えてしまいます。また、希望する要介護度認定が下りず、お金が余分にかかったりもします。

民間の介護保険加入者が増えるもう1つの理由としては、2025年の超高齢化社会までに社会保障費が限界を迎え、公的介護保険制度が無くなる可能性も考えられます。

そうなった場合、自分で貯蓄をしているか保険に入っていないと介護を受けれなくなってしまうため、民間の介護保険に加入し、自己負担を補い公的介護保険を利用する人が徐々に増えてくるのではないかと思います。

民間の介護保険の加入条件は?

民間の介護保険加入する際、過去の傷病歴や障害の有無(有る場合はその状態)、現在の健康状態などを告知書または指定された医師に口頭で伝えなければいけません。

過去に傷病歴があると加入は難しい?

過去に傷病歴がある場合、保険会社は保険料の割増や保険金の削減などリスクに応じた内容で契約をしてくれたりします。例えば、数ヶ月前に何らかの手術をしていたら、条件付き(保険料が通常より高かったり、受け取れる保険金が少ない)加入になります。

加入の可否については、傷病歴、障害歴、保険会社毎、など様々な要因によって変わりますので加入の際、保険会社にお問い合わせください。

告知しなかったり虚偽の告知をした場合はどうなるの?

万が一、告知しなかったり虚偽の告知をした場合は、責任(保険)開始日または復活日から2年以内であれば「告知義務違反」となり、契約または特約を解除されることがあります。

また、2年を経過していても、支払事由などが2年以内に生じた時には、契約または特約を解除され、保険金・給付金が支払われません。

ただし、保険金・給付金等の支払事由と「告知義務違反の因果関係が無い場合は、保険金・給付金などが受け取れ、解約返戻金もあれば支払われます。

告知義務違反はばれるの?

まず結論から言いますとバレます。保険金の支払いを行う前に疑義がある場合、保険会社は病院のカルテや健康保険情報を徹底的に調査します。保険契約をする際、保険金請求書類に医療機関等への開示の同意に署名して提出しているため開示に至ります。

たとえ、故意ではなく意図せずに告知をしていなかったとしても保険金・給付金は1円も受取れませんので契約する前に必ず確認しましょう。

民間の介護保険をこれから加入する人は告知義務違反がないか今一度確かめて正確な情報を告知してくださいね。