公的な介護保険で介護に対応できるのか?

公的介護保険の仕組み

日本の公的な介護保険は、40歳から全員が加入することになっています。これは今入っている健康保険(社会保険、国民健康保険など)の保険料と一緒に保険料が自動的に徴収されるようになっており、加入の手続きなどは必要ありません。

40歳から徴収されている保険料ですが、この保険制度を使えるのは実際に介護が必要になったとき。民間の生命保険や貯蓄のように、積み立てたお金が下りるという性質の保険ではなく、提供されるのは「介護サービス」で、自宅での生活支援や施設に入所・通所しての支援を介護保険を利用して受ける、ということになります。

この介護サービスを受けるには、まず市町村に申請して介護認定を受けます。認定を受けると、ケアマネジャーが介護プランを作成してくれることになっていて、そのプランに沿った支援を受けることになります。

参考 【最新】介護保険制度の仕組み・年齢・サービスを丁寧にわかりやすく解説

公的介護保険だけでは足りない?

そして、利用者はそのサービスにかかった費用の一割分を支払うのですが、介護サービスは好きなだけ自分の意思で受けられるのではなく、要介護度によってその回数の限度や内容が決められています。

その限度を超えるものについては、全額が自己負担となってしまうのです。そのため、必ずしも公的な保険で自分が必要と思う介護の全てがまかなえるわけではないのです。

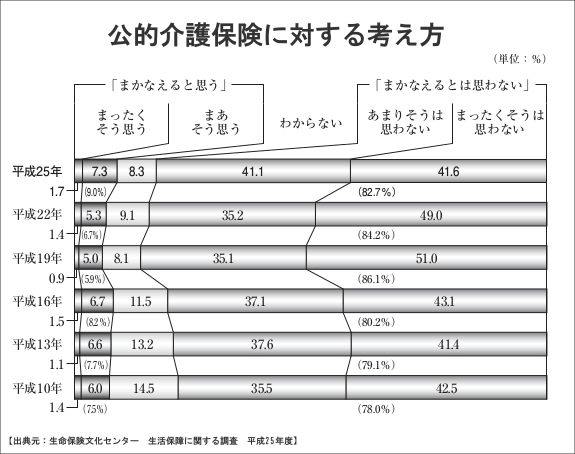

実際に以下のグラフでも近年では80%以上の人が公的介護保険だけではまかなえるとは思えないと回答しています。

自宅と施設、介護でかかる費用とは?

介護生活を自宅で過ごすか、それとも施設などに入居するかで、かかる費用も受けるサービスの内容も変わってきます。といってもまだ若い年代では、イメージもわかないかもしれませんので、自宅と施設それぞれでの介護について簡単にご説明しましょう。

日常生活のなかで、たとえば、食事や排せつなどの基本的な事や、掃除・買い物など生活に必要な事などについて、自分でどのくらいのことが出来るのか、また何にどのくらいの援助が必要なのか、が、前項でお話しした介護認定で介護度が決められる目安になります。

自宅で過ごす場合

自宅で過ごす場合は、

- 訪問介護

- 訪問看護

- デイサービス(通所介護)

- ショートステイ(短期入所)

などを利用します。

訪問介護では、訪問介護事業所と契約をして、自宅に介護ヘルパーが来てもらい、日常生活の手助けをしてもらいます。その日数や時間は介護度によって決められていて、例えば「週に3回、ひと月に合計で**時間が限度」ということになっています。その時間内で、掃除や調理、買い物などの援助してもらいます。

利用者は、利用した介護サービス料の一割を、毎月支払います。公的な保険内だと、回数・内容が限定されてしまうので、それ以上のサービスを受けたい場合は、自己負担になります。

介護費用の他に、光熱費など住居にかかる費用、食費などの生活費は今まで通りにかかりますので、生活を変えずに十分満足できる介護や生活援助を受けるには、その分の経済的な余裕が必要なのです。

施設に入る場合

介護施設は大きく民間型と公共型に分けられます。

民間型の施設

民間型には、

- サービス付き高齢者住宅

- 介護付有料老人ホーム

- グループホーム

- シニア型分譲マンション

などがあり、中には初期費用だけでも数百~数千万円と、家を買うのと同様な費用が掛かるものもあります。

初期費用の他に毎月かかる月額利用料は、施設の種類で変わりますが、かなり大まかに考えて15万~25万円といわれています。

| 施設 | 介護サービス |

| 介護付き有料老人ホーム | 常駐している職員から介護サービスを受ける |

| サービス付き高齢者住宅 シニア向けマンション |

訪問介護や通所介護のサービスを外部から受ける |

公共型の施設

公共型には、

- 特別養護老人ホーム(特養)

- 介護老人保健施設(老健)

- 軽費老人ホーム(ケアハウス)

などがあります。

原則3ヶ月という入所期間が決まっています。要介護1以上の人が病院に入院し退院後、自宅での生活に戻るためのつなぎ、という位置づけなので、終身入居することはできません。

終身入居でき、初期費用が不要で、月額も10万程度と安いので大変人気がありますが、そのため入所が困難で入所待ちの待機期間は一般に一年以上といわれています。

一般型と介護型の2種類があり、入居一時金がかかる場合が多いですが、比較的安い費用で入居できます。月額利用料は8~15万円といわれています。こちらも施設によっては待機者数が多く、入居が難しい場合もあります。

どの施設の場合も、介護サービス料の他に、おむつなどの消耗品代や、病院へ通うことがあれば治療費・交通費も別にかかります。

施設への入居は、費用が安い公共型施設を希望しても、待機者数などから必ずしもすぐに入居できるわけではなく、民間の施設を利用して、予定よりも支出が大きくなる場合もあります。

今から介護費用を十分備えておくことで、いざという場合の選択の幅は大きくなり、安心です。

民間の介護保険は加入年齢が若いほどお得

若いうちに入ったほうがいい理由

保険の加入は契約年齢が若いほど、保険料が割安になりますので、更新などで保険料が変わらなければ、一生その保険料で保障が得られることになるので、それが若いうちの加入をおすすめする一番の理由です。

では、加入年齢別に保険料がどのくらい違うのか私が現在加入している東京海上日動あんしん生命の「長生き支援終身」で比較してみたいと思います。

年齢別に月額保険料の比較

こちらの商品は終身保険になります。掛け捨てと比べると高くなりますが、保障内容を他の保険商品と比較すると割安な保険商品だと思います。

500万円の介護保険金の場合、60歳払込満了、条件が要介護2以上。これを25歳、35歳、45歳、50歳の女性が加入したと仮定してシミュレーションをしてみました。

| 年齢 | 月額保険料(一番ベーシックなプラン) |

| 25歳 | 10,740円 |

| 35歳 | 16,015円 |

| 45歳 | 28,475円 |

| 50歳 | 44,000円 |

25歳と50歳では月々の支払いに34,000円も開きがでましたね。

年齢別に払込満了時の比較

では次に、60歳払込満了時の払込保険料の累計額を計算してみました。

| 年齢 | 60歳払込満了時の払込保険料累計額 |

| 25歳 | 10,740円×12ヶ月×35年= 4,510,800円 |

| 35歳 | 16,015円×12ヶ月×25年= 4,804,500円 |

| 45歳 | 28,475円×12ヶ月×15年= 5,125,500円 |

| 50歳 | 44,000円×12ヶ月×10年= 5,280,000円 |

25歳時に加入だと35年で451万円に対し、50歳時に加入は僅か10年にもかかわらず528万円もかかります!支払年数が短い25歳加入の方が保険料が安くなっています。そして25歳と50歳では約77万円もの差が出ました。この差はかなり大きいですね。

保険を考えるのは30歳以降が多いと言われています。特に30~50歳の独身におすすめの保険がこちら

参考 30歳、40歳、50歳の独身男女におすすめの民間介護保険!

どうしても60歳以降から保険に加入したい場合

年を重ねると、自分の周りで介護が必要になった人が出てきたり、親が介護になり、そこで初めて保険の必要性を考えるようになると思います。親を保険に入れるべきか?自分も保険に入るべきか?

では、60歳をすぎてしまったら、保険に入るのは手遅れなのか?

大丈夫です。

例えば、保険に入りたいけど、あまりお金を掛けたくないという方におすすめなのが掛け捨ての介護保険になります。

私がおすすめする掛け捨ての介護保険は、日本コープ共済生活協同組合連合会の「コープ介護保険」です。

こちらは毎月の保険料が激安ですのでムリなく払っていけます。どれくらい安いかというと

| 年齢 | 500万円コース |

| 40歳 | 月額150円 |

| 55歳 | 月額930円 |

| 65歳 | 月額3,030円 |

55歳時の加入で月額保険料が1,000円切っているんです。掛け捨てになりますが、現在加入をお考えなら加入しない手はないと思います。

しかし、コープ介護保険にもデメリットがありますので、よく検討した上で加入してくださいね。

おわりに

保険は若いうちに加入しておいた方がもちろん良いですが、年老いてからでも安く加入できる保険はありますので慌てずにきちんと調べてから加入されることをおすすめします。

もっと保障内容が手厚く60歳以上でも加入できるお得な民間介護保険もありますので参考にしてみてくださいね。